- 航天环宇定增募资155亿元 扩大航空复材产能

- 大飞机产业链梳理(62页报告)

- 高德刘振飞:低空经济是空间认知革命助力交通出行从“二维地面”进入“三维立体”

- 补短板让低空经济“飞”更稳

- 国内航程最远混动eVTOL成功首飞 湖北造“空中滴滴”迎来双突破

联系人:周先生

手机:15713869690

电话:18530843555

邮箱:417307458@qq.com

地址:于河南省郑州市巩义市紫荆路街道新兴路与S237交叉口向东500米

大飞机产业链梳理(62页报告)

大飞机产业链价值呈“微笑分布” ,高附加值环节集中于资金和技术密集的中游环节以及管理和信息密集的下游环节。

位于前端的研发设计、发动机制造、关键零部件制造属于资金和技术密集型,具有较高的附加值;位于后端的营销、售后服务属于管理和信息密集型,附加值也较高;中间的一般零部件制造、整机组装环节属于劳动密集型,其附加值较低。

大飞机产业链可以结构为供应链、空间链和技术链。供应链是以产业链参与者为基础,将供应商、制造商、消费者等组成一个整体的功能链网;空间链是指产业链环节由于扩张、延伸等因素最终形成的特定区域结构;技术链主要描述大飞机制造产业中的技术关系和图谱。

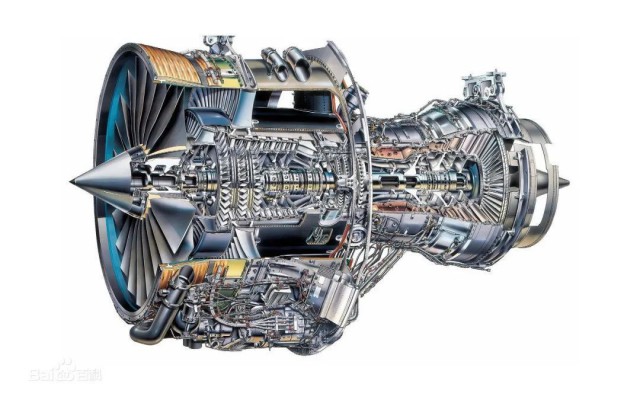

C919采用“主制造商-供应商”模式,形成了全球化三层生产网络。第一层级为大飞机主制造商,负责进行飞机的设计研发、总装集成、试飞测试、适航取证以及销售运营等,负责组织和协调整个生产网络的能力,处于全球大飞机价值链的最顶端;第二层级是子系统供应商,主要负责核心系统以及关键部件的供应,如发动机、航电设备等;第三层级原材料和一般零件供应商,这一层级的企业数量众多,市场竞争较为激烈。

该模式核心优势在于风险共担、降低研发成本。该模式下主制造商中国商飞是供应链的“集成者”,核心竞争力在于项目管理能力,将分散的制造商整合成一个组织严密的系统;供应商则基于其在专业领域的技术积累和工程能力,分担大飞机子系统和零部件的设计和制造,以满足主制造商的要求。

可降低技术风险:供应商被赋予参加大飞机的设计和研发的责任,从而分散技术风险。

可降低研制成本:飞机研制阶段,主制造商不需要立刻向供应商支付成品费用,而是飞机销售后再进行支付,因此将研发费用分散至各个供应商。

供应商管理方面,商飞依据供应产品的关键性和复杂度,建立供应链三级分类体系。据商飞官网显示,目前I类供应商共有40家,主要覆盖机身、发动机、机载设备等核心部件厂商;II类供应商25家,主要包括航空工业系统内单位、关键子系统配套供应商等;III类供应商57家,主要提供各类标准件、金属材料、复合材料、化学品等基础原材料。

C919供应链国产化率达65%,Kaiyun入口网址未来有望进一步提升。根据深企投2024年数据,C919整体国产化率约为65%,其中机体结构基本实现国产化,主要供应商为中航西飞、中航沈飞等航空工业集团公司配套生产;机载设备采用中外合资方式联合攻关,国产化率相对较低;航空发动机领域比较依赖进口CFM的Leap-1C发动机,但是随着国产CJ-1000A发动机的突破,未来有望实现国产替代。

空间链是指民机制造产业链内相关环节在一定区域内产生、聚集、链接的过程,包括产业链的扩展与延伸或萎缩、产业链环之间的相互更替、产业链节点之间相互关系的变迁等过程,最终所形成的特定区域结构。

中国大飞机产业已形成 “一核引领、多极支撑、全国协同” 的集群化发展格局。以上海为总装集成核心,辐射长三角、西部、京津冀、东北等地区,带动全国22个省市、超200家企业、近20万人参与产业链协作。

长三角:核心配套基地据解放日报报道,截止2025年6月长三角地区产业链相关企业超900家,聚集了全国超1/3的大飞机装机配套供应商,工业产值超千亿元。

陕西和四川地区:依托航空产业基地、研究所的军工技术外溢,在机体制造、航电系统等方面占据优势。

京津地区:聚集央企总部、高端研发机构和关键系统供应商,侧重航电、发动机研发和适航认证。

大飞机产业链:上游原材料和基础部件、中游核心制造和总装、下游卫星运营和服务应用。

大飞机用复合材料主要包括碳纤维、玻璃纤维、芳纶蜂窝材料、陶瓷基复合材料。碳纤维复合材料主要用于机身和发动机风扇叶片等;玻璃纤维主要用于雷达罩和襟翼等;芳纶蜂窝材料主要应用于客舱门和地板等;陶瓷基复合材料主要用于发动机涡轮部件等

复合材料在大飞机上用量逐代增加,C919复材占比12%,预计C929将超过50%。从航空历史的发展趋势看,第四代飞机以轻质铝合金为主导,辅以钛合金和复合材料,第五代飞机则以复合材料为主导,辅以铝合金和钛合金材料。国产大飞机中ARJ21 飞机复材占比仅为2%,C919飞机复材占比达到了12%,预计C929飞机的复材占比将达到51%,其复材应用占比的发展趋势与国外民机基本一致。

复合材料中碳纤维用量较高,C919为国内首个应用T800级高强碳纤维复合材料的民机型号。据中国纺织报道,C919上使用的碳纤维复材占机身重量的11.5%。碳纤维使用型号方面,根据光威复材在投资者互动平台的回复,目前基于国产大飞机应用的碳纤维产品主要是T300级和T800级,T800级碳纤维复合材料由增韧环氧树脂基体、增强纤维T800碳纤维制备而成,拉伸强度和拉伸模量较T300提高50%,是目前国际上民机主承力结构应用最为广泛的复合材料。

国产碳纤维T800级已实现装机应用,大飞机领域高端碳纤维国产化替代渗透加速。碳纤维产能充足,为大飞机的应用提供能力保障。中商产业研究院数据表明,2024年我国碳纤维生产以T300、T700及T800级别为主。其中,生产T300/T400级别碳纤维产能约为87960吨,占比约为64.92%;生产T700/T800级别碳纤维产能约为43150吨,占比约为31.85%,中国碳纤维已从“进口依赖”转向“全球供应”。

T800实现自主替代,为大规模装机奠定技术基础。深圳特区报报道,长盛科技自主研发的ZA55GC碳纤维,列入中国商飞工程鉴定合格产品目录,成为国内首家实现国产高性能碳纤维在C919承力结构件装机并同步下线的供应商。

假设1 单机碳纤维用量估算:根据百科显示C919机身空重45.7吨,碳纤维在C919上用量占机身总重的11.5%,则单机碳纤维用量约为5.3吨。

假设2 C919交付数量预测:2026年交付数量以《南华早报》报道的28架为参考;2031年以国内三大航订单数量合计300架为参考;总体规模(远期)以商飞确认订单数量1000架为参考。

假设3 碳纤维价格估算:航空级碳纤维价格远高于一般工业级产品,具体需根据纤维束大小、浸润剂类型及具体航空认证等级确定,为方便计算,当下取140万/吨价格,随着产能上升,生产成本摊薄,31年后取120万/吨。基于上述假设,市场空间测算如下:

金属材料是C919的主要用料,主要包括铝合金、钛合金、钢等。铝合金C919中是用量最多的结构材料,占总净质量的65%,是机身、机翼、机头的主体结构;钛合金被誉为“太空金属” ,自出现起就应用于航空工业领域,主要应用在飞机的发动机、机体结构中吊挂和尾翼等关键承力结构,以及航空紧固件等。

大飞机中金属材料发展趋势。铝合金用量在大飞机占比呈下降趋势,但仍是飞机的主要材料;钛合金随大飞机技术的进步,占比不断上升;钢材料在大飞机中用量占比较小,但应用于对强度、硬度和可靠性要求极高的关键部位,不可替代。

大飞机使用的铝合金材料国产化已取得决定性突破,核心结构材料基本实现自主保障。据新华网报道,2018年4月11日,中铝西南铝获中国商飞颁发的“7050铝合金”厚板工程批准证书,标志着该材料正式进入C919合格产品目录,成为国内首家国产大飞机铝材合格供应商。截至目前,西南铝已累计为C919提供近600吨高性能铝合金材料,占其铝材需求的50%以上。此外,南山铝业的2系和7系合金型号也于2021年5月获颁中国商飞民机铝合金工程批准证书,国产铝材国产化进程又迈出关键一步。

第三代铝锂合金机体结构重量占比7.4%,目前仍有一定程度进口依赖。铝锂合金通过加入2%-3%的锂,使其重量减少8%,刚性增加15%。C919采用的是第三代铝锂合金,该材料解决了第二代铝锂合金的各向异性问题,材料的屈服强度也提高了40%。目前C919使用的2196、2198、2099三种铝锂合金牌号均在美国铝业协会(AA)注册,其中蒙皮板材、挤压材、锻件等主要依赖美国铝业公司(Alcoa)供应,达文波特厂生产板材,拉斐特厂加工挤压材与锻件,部分非锂系铝合金挤压材则由美铝韩国工厂提供。

-

2026-04-22航天环宇定增募资155亿元 扩大航空复材产能

-

2026-04-22大飞机产业链梳理(62页报告)

-

2026-04-22美国陆军“切延恩二代”:一场迟到40年的航空革命

-

2026-04-22储能行业现状与发展趋势分析(2026年)

-

2026-04-22起猛了!看见真“飞的”了

-

2026-04-20每年有多少架飞机被报废?

-

2026-04-19河北加快推动低空制造业高质量发展

-

2026-04-19上海飞机制造公司增资至1623亿元

客服

客服