- 一周看点:全球首款三涵道穿戴式单人飞行器首飞;亚马逊被传放缓数据中心扩张

- 核心推荐 首次覆盖——航发科技:航发主机龙头之一迎来装备大飞机发展新机遇

- 4月27日 中国稀土出口管制致印电动汽车零部件生产放缓恐严重阻碍印本土化进程

- 股票行情快报:中直股份(600038)4月30日主力资金净卖出12778万元

- 专利视角下的eVTOL飞行器全球竞争格局分析

联系人:周先生

手机:15713869690

电话:18530843555

邮箱:417307458@qq.com

地址:于河南省郑州市巩义市紫荆路街道新兴路与S237交叉口向东500米

专利视角下的eVTOL飞行器全球竞争格局分析

低空经济是新时代生产力的重要代表,国家高度重视其发展。中央经济工作会议和政府工作报告多次强调加强低空经济的发展。中央将低空经济定位为新增长引擎。2021年2月,“低空经济”概念首次被写入国家规划,中共中央、国务院印发的《国家综合立体交通网规划纲要》提出发展交通运输平台经济、枢纽经济、通道经济和低空经济。2023年12月,中央经济工作会议明确提出“打造生物制造、商业航天、低空经济等若干战略性新兴产业”。2024年3月5日,国务院总理李强在政府工作报告中再次指出,积极打造生物制造、商业航天、低空经济等新增长引擎。这些政策的出台为低空经济的发展奠定了坚实的基础。电动垂直起降飞行器(eVTOL)是低空经济中重要的飞行器类型。与飞行高度较低的消费型无人机和物流无人机相比,eVTOL飞行器的飞行高度在1千米到6千米之间,具备更强的载人飞行能力,是城市空运的发展方向。2024年12月,国家发改委成立低空经济发展司,具有负责拟订并组织实施低空经济发展战略、中长期发展规划,提出有关政策建议,协调有关重大问题等职能。

专利是科技创新的重要载体,本文从专利角度对全球eVTOL飞行器发展情况、主要技术构成、主要创新主体、创新方向等展开分析,以期把握eVTOL飞行器发展脉络和eVTOL竞争格局,为eVTOL的发展提供参考。

经过长期研究与实践,当前国际上对太空态势感知对象的分类认识趋于统一。按感知目标的物理属性,可分为对太空环境和太空目标监测两类。其中,太空环境主要指距离地球表面100~65000 km范围内的各种空间环境,包括辐射环境、中性大气环境、等离子体环境、真空环境等。按太空目标来源进行区分,可分为4类:有国别区分的在轨航天器(包括在役和废弃的航天器、穿越大气层的弹道导弹)、无国别的航天器残骸及其碎片、小行星以及宇宙尘埃。按目标尺寸进行区分,可分为直径大于10 cm、直径1~10 cm、直径小于1 cm的3类太空目标。以现有探测设备的能力,可对直径大于10 cm的目标探测跟踪、编目管理、预报轨道,具备引导己方航天器对其实施主动规避的条件;对于直径1~10 cm的目标,尚不能完全高分辨率探测,安全风险等级高。

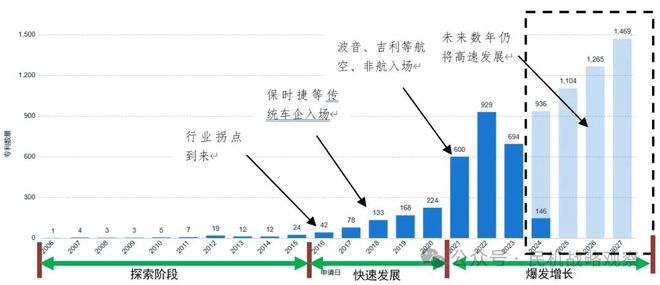

全球eVTOL飞行器相关创新主体在发展过程中产生了大量创新技术,涉及新构型设计、高能量密度电池、永磁同步电机、新材料应用等关键技术的进步与突破。全球电动垂直起降飞行器相关专利申请趋势如图1所示,全球eVTOL相关专利申请可以分为三个发展阶段。

2015年之前是eVTOL领域专利技术发展的技术探索阶段,此阶段专利申请数量少,技术发展缓慢。核心专利集中在基础技术领域(如推力控制、飞行范式、电池热管理等)。早期参与者以初创企业和航空领域的新兴公司为主。这期间eVTOL有以下特点。

此阶段发展缓慢的原因主要有技术以及公众认知两个方面。就技术发展而言,eVTOL技术需要融合航空工程、电池技术、电机控制等多个复杂领域,早期研发投入大且周期长,导致仅有少数企业(如Joby、Wisk、Volocopter)有能力探索。另外,核心技术尚未成熟,例如电池能量密度不足、飞行控制算法有待验证,限制了商业化应用的可行性。

行业认知度低也是造成发展缓慢的一个重要原因,城市空中交通(UAM)概念尚未普及,市场需求不明确,资本和企业的参与度较低。早期专利布局多为技术验证性质,如Joby与NASA合作的原型机试飞,属于探索性研发。

此阶段,先行者开展专利战略布局,少数企业(如Joby、Wisk)通过核心专利抢占技术制高点。如:Joby的“推力差控制专利”(2009年)定义了eVTOL的基础飞行逻辑,构建了技术壁垒。Wisk在电池热失控领域的专利布局,为后续多旋翼安全设计奠定了基础。这些企业通过国际专利布局(如中、美、德)提前锁定未来市场准入权。

2015至2020年是eVTOL快速发展阶段,该阶段全球专利申请数量快速积累,申请增长速度超过33件/年。技术方向扩展至多旋翼设计、能源管理、飞行器轻量化等技术领域。除Wisk航空公司、Joby公司等公司外,传统车企(如保时捷)和更多中国企业(亿航、峰飞)加入竞争。

优步(Uber)在2016年发布白皮书提出城市空中交通(UAM)愿景,首次将eVTOL与未来出行场景绑定,引发资本和技术巨头关注,对于eVTOL起到了催化作用,引发世界范围内对于eVTOL研制热潮。此外锂离子电池能量密度提升、分布式电推进系统成熟,使得eVTOL的可行性大幅提高。

此外,资本市场与政策支持进一步促进了eVTOL的发展。Joby、Volocopter等公司获得数亿美元融资,加速技术的迭代发展。美国FAA(联邦航空管理局)开始制定eVTOL适航标准框架,为商业化铺路。

在此期间,eVTOL的竞争也不限于航空企业,传统企业与新势力也加入其中。传统车企(如保时捷)通过跨界合作进入市场,带来制造和供应链经验。中国企业(亿航、峰飞)凭借电池和无人机技术优势,快速推出原型机并申请专利,抢占亚洲市场。

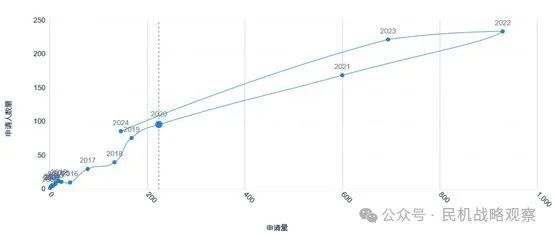

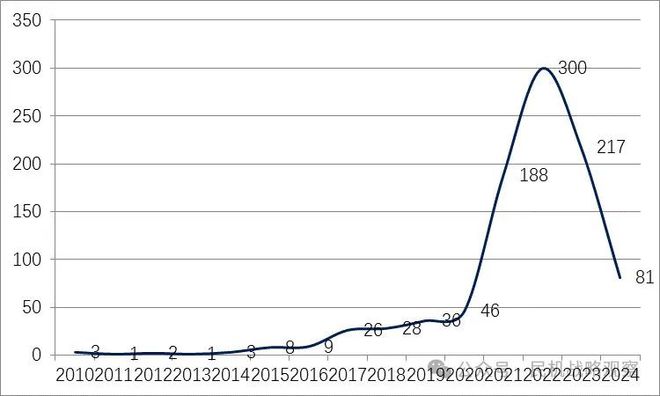

进入2021年后,eVTOL相关专利申请量呈指数增长(2021年同比增3倍,2022年同比增5倍),从技术生命周期的角度来看,全球范围内与eVTOL相关的专利申请量以及提交专利申请的企业数量均呈现同步增长趋势,见图2所示。技术向商业化落地倾斜,如自主飞行系统、低空交通管理、降噪技术等。参与者范围扩大至传统航空巨头(如罗·罗德国公司,通用电气)和新兴科技公司(德国百合航空,Lilium Eaircraft),以及传统车企(如日本丰田及其子公司电装,我国吉利公司等)。其背后原因主要有以下3点。

多家企业(如Joby、亿航)进入适航认证阶段,专利成为抢占市场份额的核心武器。技术重点转向“最后一公里”问题:例如低空交通管制(与5G、卫星通信结合)、乘客安全系统等。

各国政策(如我国“双碳目标”、欧盟“绿色航空计划”等)将eVTOL视为低碳交通的重要组成部分,推动相关技术研发和专利保护。航空公司(如百合航空)开始布局eVTOL作为支线航空的补充,催生新场景专利(如机场接驳设计)。

自动驾驶技术的成熟被引入eVTOL领域,推动自主飞行系统专利激增。产业链协同,例如日本电装凭借汽车电子技术优势,申请电机控制与能源管理专利,与传统航空企业形成差异化竞争。

图2 eVTOL飞行器技术生命周期(由于专利延迟公开的特点,2023、2024年数据不能反应真实情况) 图源/民机战略观察

未来随着技术的成熟和商业化进程的推进,专利竞争和技术创新将继续成为行业发展的核心驱动力,成为企业核心竞争力的重要体现,在商业竞争方面,未来eVTOL领域的竞争将更加依赖于长期积累的知识产权。专利技术的许可和转让活动也将显著增加,从而促进行业的健康发展。

截至目前,eVTOL领域已发生了123件专利权转移案件、267件质押案件以及6件涉诉专利案件,凸显了专利等知识产权在行业发展中的重要性。例如,2021年Wisk公司向加州北部地方法院提起诉讼,指控竞争对手Archer航空公司侵犯专利权并窃取商业秘密。此外,Joby公司通过收购优步公司和Xwing公司的专利,进一步巩固了其技术优势;Wisk公司则通过收购Zee Aero、Kitty Hawk和Cora Aero等公司的55件专利,扩大了其知识产权布局。

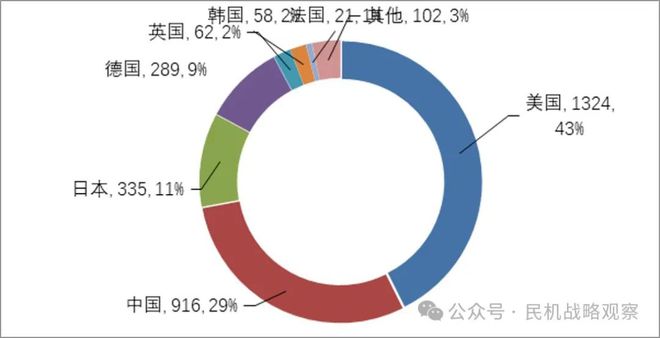

eVTOL飞行器美国企业以1324件专利位居第一,显示出其强大的技术创新能力和市场活跃度,我国企业(含高校)以916件专利紧随其后,位居全球第二。此外,日本、德国的专利申请量也位居前列,共同构成了第二梯队,详见图3。下图3展示了全球eVTOL飞行器相关专利的地域分布情况。

图3 eVTOL飞行器研制主体所在国家专利地域分布图 图源/民机战略观察

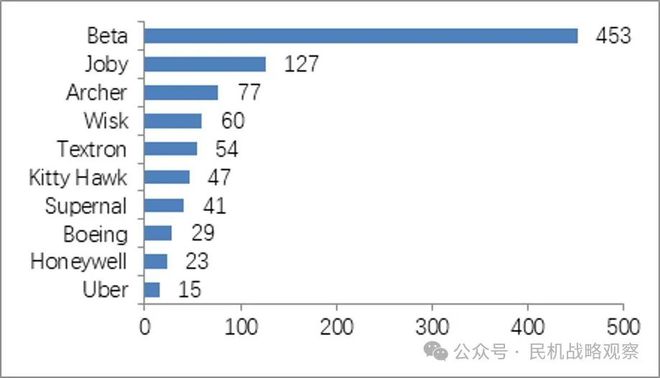

美国在eVTOL领域的领先地位不仅体现在专利数量上,还反映在其多元化的创新主体上。既有Beta、Joby、Wisk等新兴科技公司,也有德事隆、波音、霍尼韦尔等传统航空制造巨头,形成了强大的技术生态。相比之下,中国在该领域也展现出强劲的发展势头,涌现出亿航、沃兰特、时的、峰飞等科技初创企业,同时吸引了大型航空航天国企、吉利、小鹏等车企以及无人机产业链的积极参与,共同推动eVTOL产业的快速发展,详见图4。

总体来看,就市场化进程而言,亿航、峰飞等企业取得适航认证表明我国在低空装备产业化领先欧美企业,从专利布局上,全球eVTOL领域的专利分布和技术创新呈现出以美国为主导、中国快速追赶、其他国家和地区协同发展的格局。随着技术竞争的加剧和市场需求的扩大,这一领域的创新主体和地域分布可能会进一步演变。

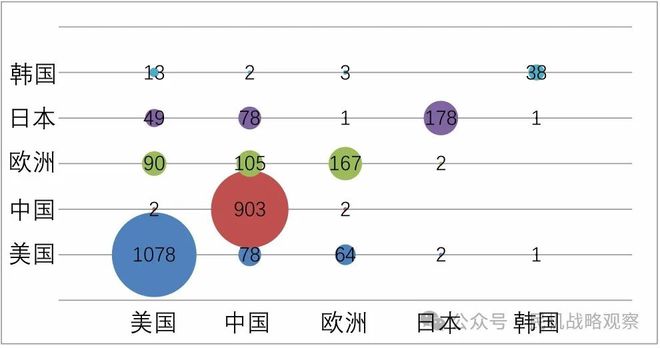

市场需求和产业规模是引领制造布局的重要因素,图5展示了中、美、欧、日、韩五大局在eVTOL飞行器领域的专利流向情况。从图中可以看出,中国和美国是该领域技术的重要发源地,同时也是本国申请人的主要目标市场。此外,中国专利申请人还积极布局美国和欧洲市场,显示出对美欧eVTOL市场的高度关注。例如,峰飞公司、广州亿航公司以及浙江吉利公司等企业均提交了美国和欧洲的专利申请。

美国专利申请人则不仅聚焦于中国和欧洲市场,还对日本和韩国市场表现出浓厚兴趣。例如,Joby公司、波音公司、赛峰公司、Wisk公司以及通用电气公司等美国企业均在中国市场进行了专利布局。与此同时,欧洲企业如空客公司、保时捷公司、罗•罗公司、大众公司以及Volocopter公司等也高度重视中国市场,积极进行专利布局。此外,日本企业如丰田公司、本田公司、电装公司和三菱公司等同样将中国视为eVTOL领域的重要市场,并进行了相应的专利布局。

总体来看,中、美、欧、日、韩五大局在eVTOL领域的专利流向呈现出多元化的特点,中国、美国是商业竞争必争之地。

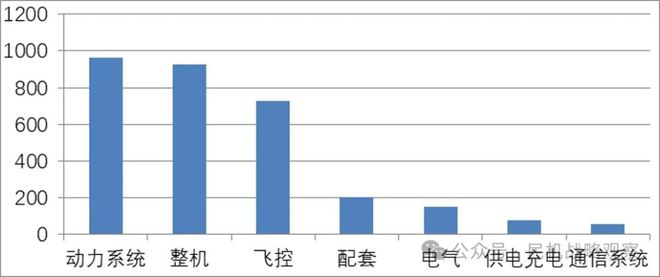

eVTOL飞行器领域相关专利分布集中程度高,主要集中在动力系统等、整机和飞控系统等方面,分别有965、923件和717件,三者占总体申请量的78%,详见图6所示。

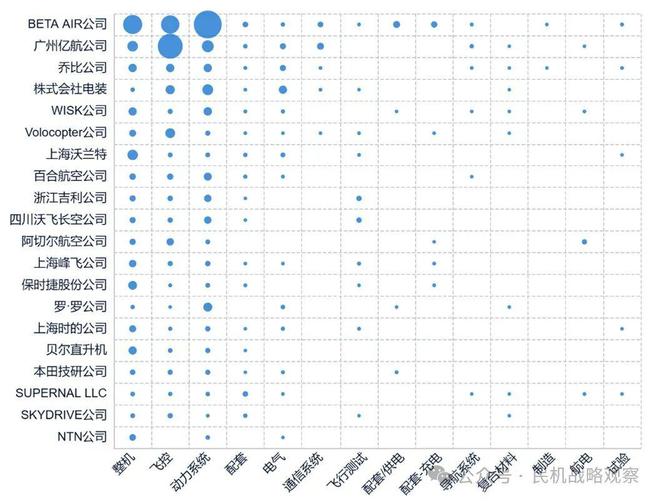

在动力系统领域布局较多的企业有Beta Air公司、日本电装公司、亿航、Joby、Wisk公司等,在整机领域布局较多的企业有Beta Air公司、亿航公司、Joby公司、Wisk航空公司、沃兰特公司、保时捷公司等;在飞控领域的布局较多的企业有亿航公司、Beta Air公司、Volocopter公司,详见图7。

图7 eVTOL飞行器领域主要专利申请人技术主题分布 图源/民机战略观察

eVTOL飞行器动力系统至关重要,是eVTOL能否飞起来、飞得远、载的多的关键,从经济成本上算约占总成本的30-50%,自eVTOL概念提出以来,其动力系统发展至今主要有锂电池、氢燃料电池和混动(氢燃料-锂电池混动和燃油-锂电池混动)等几类动力方式,其技术路径选择受能量密度、续航能力、环保性、适航认证难度等多重因素影响。

从专利角度来看,截至2024年,eVTOL动力系统相关专利超900件,2021年后进入爆发期(2021年188件,2022年300件),见图8所示。从地域分布来看,美国(421件,47.4%)技术绝对领先,聚焦混合动力(Beta Air、Joby)与分布式电推进(Wisk)。中国(285件,23.1%)在纯电领域显著优势(亿航、沃飞)。欧洲专利局(43件)侧重燃料电池系统集成;日本(54件)主攻驱动电机(电装、丰田等)。

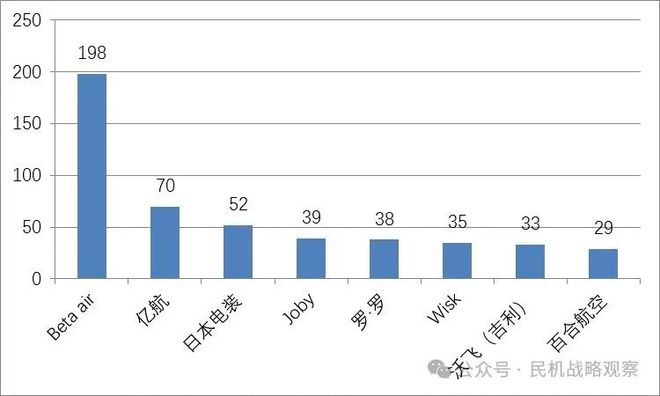

国外拥有专利数量最多的企业有Beta Air公司、日本电装公司、Joby公司、Wisk公司、百合、罗·罗等,详见图9,国内拥有专利数量最多的企业有亿航、沃飞(吉利子公司)、时的、沃兰特等。其中美国Beta Air(198件)、Joby(39件)、波音(5件,Wing公司及Aurora Flight公司)形成“传统航空+初创”协同生态。我国亿航(70件)主导纯电飞行控制系统;沃飞、时的科技聚焦复合翼构型与电池热管理。欧洲空客(5件)、罗罗(38件)布局氢燃料电池与涡轮电动混动;日本丰田、电装(52件)深耕驱动电机及电源转化。除此之外还有Wisk,沃飞、百合、阿切尔等分别在不同的领域开展技术研发。

从专利申请的数量来看,锂电池专利数量为476件,占总申请量的49.3%,占主导地位,混合动力(氢-电混合为主)为273件,占28.3%,占重要地位,氢燃料电池数量为25件,占2.6%,与前两者差距明显。

从技术选择上看,锂电方向,参与者主要是中国有关公司,如亿航、沃飞等,也有Wisk、百合、Joby等国外公司。氢燃料电池方向,主要是Joby以及Alakai等公司。混合动力方向以国外公司为主,我国参与主体较少,主要是Beta Air公司以及罗·罗公司,以及Joby等,详见图10。

从趋势上看,锂电池方向从2022年开始爆发性增长,而且以中国为主,可以说我国在锂电领域有较强的技术实力,和成熟的产业链,从汽车领域外溢到eVTOL领域可以很好的利用原有产业链,但是目前来看仍存在电池能量密度较小等问题,是未来锂电池重要攻关方向。混合动力结合氢燃料电池与锂电池,进一步提升续航与环保性。如中国追梦空天已完成吨级液氢混动eVTOL飞行验证,如Joby氢电版S4验证机(航程达842公里)。混合动力和氢燃料电池方向,我国有关公司专利文件涉及较少,主要权利人为国外公司。氢燃料电池符合环保要求,但液氢储运、燃料电池成本、安全性问及适航复杂性等问题待解。

图 10 eVTOL动力(锂电池、氢动力、混合动力)专利申请人分布情况 图源/民机战略观察

太空态势感知系统因其重要性日益凸显,近年来发展十分迅速。了解掌握太空态势感知对象的发展变化,研究太空态势感知装备及其关键技术的发展特点及趋势,十分必要。太空态势感知装备是太空态势感知系统的基础和支撑条件。美国构建了完整的天地一体化太空态势感知装备体系,俄罗斯、日本、法国的太空态势感知装备也有各自特色,世界各国数据共享已达到了较高层次,太空态势感知装备正向“全轨覆盖,无缝观测、更高分辨率、更快灵敏度”方向发展。目标探测、信息融合和目标识别等为代表的太空态势感知关键技术是支撑太空态势感知系统发展的重要推动力,以逆合成孔径雷达、光电阵、电磁频谱感知为代表的装备技术,正让太空态势感知看得更远、更清、更准。

eVTOL飞行器是低空经济核心载体,其发展深受政府政策及资本影响,政策决定了其合法性问题,资本决定了其合市场性问题,无论中外大体如此,如我国低空空域开放之后低空飞行器才迎来发展,从专利角度也印证了这一结论。在资本力量的驱动下,eVTOL飞行器向着商业化不断迈进,而且由于竞争的激烈,交通工具制造商把竞争从地面转向空中,如国内的吉利、小鹏,国外的本田、丰田等。

1. 总体来说在政策加持及技术进步的驱动下,未来数年eVTOL行业仍会有大量企业进入,专利数量也会水涨船高,在eVTOL应用落地之际,竞争会越发激烈。

2. 未来大量布局eVTOL飞行器的企业将迎来优胜劣汰,拥有核心技术优势的企业之间的竞争可将eVTOL的发展推向一个更加明朗的阶段。在专利布局方向上,随着适航认证的推进和低空经济政策的完善,建议国内企业在加强核心技术研发的基础上,进一步面向应用场景(如城市客运、医疗、消防救援等)和运营模式(如空中出租车服务系统)、跨领域技术(如AI航路规划)延伸,我国企业要利用好专利制度,保护自主创新成果,构建企业竞争护城河。

3. 对于eVTOL动力方向选择,根据我国产业条件推断我国仍将以锂电池为主,可能逐步发展到电池、氢动力并行的局面(根据我国发布的氢能相关文件,如《加快工业领域清洁低碳氢应用实施方案》等,氢燃料电池应该是我国eVTOL动力另一个选择方向,并且在今年几年就能够有所发展,企业和专利产出均将增加)。美国从专利维度看,未来仍将保持三个动力方向多元化技术并行的局面,从政策角度看,美国军方更倾向混合动力方向(如美国军方“敏捷至上”计划)。欧洲则更倾向纯电以及氢电方向。

-

2025-04-30一周看点:全球首款三涵道穿戴式单人飞行器首飞;亚马逊被传放缓数据中心扩张

-

2025-04-30专利视角下的eVTOL飞行器全球竞争格局分析

-

2025-04-30中国联通打造数字中国建设峰会低空经济展区

-

2025-04-30“数联低空 智通未来” 第八届数字中国建设峰会低空经济展区亮点多

-

2025-04-30打造全聚链产业体系!贵阳低空飞行服务基地正式投用

-

2025-04-30万丰奥威2024年业绩稳中有进轻量化与低空经济双轮驱动未来增长

-

2025-04-30盘点临近空间飞行器!高空气球和平流层飞艇有何独特用途?

-

2025-04-30里海怪物归来?!

客服

客服